أنتم تثقون في المؤسسات المالية لحفظ وصيانة أموالكم، ولكن هل يمكنكم الوثوق بها لحماية معلوماتكم الشخصية؟ من خلال مراجعة ممارسات خصوصية البيانات في العديد من البنوك الكبرى في دولة الإمارات العربية المتحدة، نقوم بالتحقيق في كيفية تحسين سبل حماية البيانات المالية والمعلومات الشخصية في البنوك لتزويد المتعاملين بمزيدٍ من التحكم في بياناتهم الشخصية لحماية الأفراد من إساءة استخدام معلوماتهم الشخصية وانتهاك خصوصيتهم.

ومع استمرار الإنترنت في التوسع كوسيلة توفر سبل الراحة للمستهلكين والمتعاملين في دولة الإمارات العربية المتحدة لإجراء معاملاتهم والحصول على الخدمات المالية، ركزنا على فهم ممارسات خصوصية البيانات المالية الشخصية لدى 14 من البنوك المحلية والأجنبية العاملة في الدولة من خلال ماهو منشور على مواقعهم الإلكترونية بالخصوص.

وفي الوقت الحالي، تتضمن الأعمال المصرفية الآمنة اتخاذ خيارات جيّدة خاصةً فيما يتعلق بحماية معلوماتكم المالية الشخصية لتجنب المفاجآت المكلفة وحتى عمليات الخداع والاحتيال.

تعرف البنوك كماً كبيراً من المعلومات عن زبائنها؛ فهي تعرف دخل المتعامل، والمبالغ التي يصرفها، وأوجه صرف نقوده التي اكتسبها بكدهِ وعرقهِ، ومكان عمله، وعنوان مسكنه، وعنوانه البريدي، وبريده الإلكتروني، ورقم هاتفه، وحتى اللغات التي يتحدث بها، وغيرها من المعلومات الشخصية. السؤال هو كيف تستخدم المؤسسات المالية هذه البيانات الشخصية؟

وكما اكتشفنا، فإن العديد من البنوك في دولة الإمارات العربية المتحدة تستخدم هذه البيانات الشخصية لتسويق الخدمات للمتعاملين إما مباشرةً أو من خلال الشركات التابعة لطرفٍ ثالث.

هذا هو السبب في أنكم تتلقون رسائل نصية يوم الأربعاء في الساعة الثالثة عصرًا من مصرفكم تروّج لبائعٍ يعرض عليكم الحصول على خصم 40٪ عند شراء عقد من اللؤلؤ المزروع في اليابان على الرغم من أنكم لستم من هواة شراء اللآلئ. ويبدو أنه لا توجد طريقة سهلة للمستهلكين لمقارنة سياسات خصوصية البيانات المالية للمؤسسات المالية العاملة في الدولة. ونظرًا لأنكم على الأرجح لم تقرأوا سياسات خصوصية البيانات المصرفية، فإننا نحللها لكم في هذه المقالة.

هل بعض المصارف أفضل (أو أسوأ من غيرها)؟

وفقاً لما وَرَدَ في وثيقة السلوك المصرفي الصادرة عن اتحاد مصارف الإمارات، يجب على المصرف إيلاء أهمية عالية لموضوع ضمان عدم الكشف غير المصرح به عن المعلومات السرية والخاصة التي يتلقاها عن العملاء، أو عن تفاصيل أي عمليات مالية خاصة بعملائه، والإلتزام بكشف مثل تلك المعلومات فقط في حال المطالبة وفق ما تسمح به القوانين والتشريعات.

إذاً القانون يفرض على المصارف العاملة في أسواق دولة الإمارات العربية المتحدة طلب الإذن من عملائِها قبل مشاركة بياناتهم المالية الخاصة مع شركاتٍ تابعة لتلك المصارف أو أطرافٍ ثالثة تقوم بتسويق منتجات أو خدمات للمتعاملين مع هذه البنوك،

بيد أنه لا توجد هناك قوانين تحدد كيفية قيام تلك المؤسسات المالية بإخطار المستهلكين بممارسات مشاركة البيانات المؤسسية الخاصة بهم أو تعطي المستهلكين الحق في الحد من مشاركة بياناتهم الخاصة أو الإنسحاب منها.

وفي هذا الصدد، سنت بعض البلدان أحكاماً تتعلق بخصوصية البيانات المالية تمنح المستهلكين الحق في الإنسحاب من مشاركة معلوماتهم الشخصية مع الشركات التابعة للمصارف والجهات الخارجية التي تهدف إلى الترويج لمنتجاتها وخدماتها التسويقية سواء من خلال المكالمات الهاتفية أو عبر الرسائل النصية القصيرة على الهواتف النقالة لزبائن البنوك.

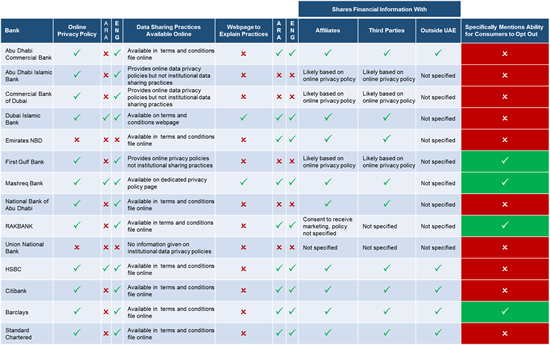

وبما أن سياسات مشاركة البيانات المؤسسية في الإمارات العربية المتحدة تتم وفقاً للسياسات الداخلية المتبعة في المصارف، نلمس فروقات كبيرة في ممارسات خصوصية البيانات بالمؤسسات المالية. على سبيل المثال، يوجد تفاوت كبير في أحكام سياسات الخصوصية على الإنترنت للمؤسسات المالية العاملة في الدولة مع إخفاق العديد من تلك المؤسسات في عرض سياسات الخصوصية عبر الإنترنت باللغة العربية. كما يتم أيضًا تضمين ممارسات مشاركة البيانات المؤسسية في أكثر من 50 صفحة من شروط وأحكام لا تمكن العميل من سهولة الإطلاع بسبب صعوبة قرائتها.

وفي غياب نموذج موحد للكشف عن ممارسات الخصوصية المؤسسية، هناك فرصة كبيرة للمؤسسات المالية الإماراتية لتمييز نفسها من خلال تبني ممارسات خصوصية سهلة القراءة وواضحة البنود.

وفي دراسة حديثة أجرتها تحسين للاستشارات حول ممارسات مشاركة البيانات للمؤسسات المالية العاملة في دولة الإمارات العربية المتحدة، وجدنا أن ثلاثة فقط من أكبر 10 بنوك في دولة الإمارات العربية المتحدة أعطت العملاء إمكانية عدم الإشتراك في بند مشاركة المعلومات الخاصة بهم لأهداف ترويج الخدمات والمنتجات. ومع ذلك ، حتى هذه المؤسسات أخفقت في تقديم عمليات واضحة حول كيف يمكن للمستهلكين اختيار بند عدم إعطاء بياناتهم الخاصة لأهداف ترويج المنتجات وتسويق الخدمات.

ومن شأن وضع نموذج موحد للإفصاح عن البيانات أن يشرح مع من تتم مشاركة البيانات، وما هي البيانات التي يتم جمعها، وكيفية جمع البيانات، ولماذا تتم مشاركة البيانات، وشرح خيارات عدم الإشتراك؛ من شأن ذلك كله أن يُحسِّن بشكلٍ كبير ممارسات خصوصية البيانات المصرفية. وإلى أن تفرض الإمارات مثل هذه الإفصاحات، سيكون من الصعب للغاية على المستهلكين التمييز بين مختلف ممارسات مشاركة البيانات في المؤسسات المالية.

ولاتزال الطريقة الوحيدة للمستهلكين لفهم كيفية التعامل مع معلوماتهم الخاصة من قبل مؤسسة مالية معينة هي قراءة الشروط والأحكام القياسية لتلك المؤسسة.

وللأسف، البنوك لا تجعل هذا الأمر سهلاً على عملائها، حيث يتعين عليهم البحث في مستند مطول لتحديد موضع بنود مشاركة البيانات الخاصة بالبنك. ومع ذلك، لا تقدم غالبية البنوك العاملة في السوق المصرفية للمستهلكين الحق في عدم مشاركة معلوماتهم الشخصية مع الشركات التابعة للبنوك أو الأطراف الثالثة. وبشكلٍ عام، يجعل البنك الحساب مرتبطاً بموافقة العميل على مشاركة معلوماته الشخصية لأغراض تسويقية، والطريقة الوحيدة لتجنب مشاركة معلوماته لأغراض التسويق هي التوقف عن أن يكون عميلاً.

النموذج الأمريكي الموحَد:

يُطلب من المؤسسات المالية في الولايات المتحدة تقديم إقرارات سنوية لإعلام المستهلكين بكيفية مشاركة معلوماتهم المالية الشخصية وما هي الحقوق التي لديهم للحد من مشاركة بياناتهم. وقد تبنى قطاع الخدمات المالية في الولايات المتحدة نموذجاً قياسيًا موحداً للإفصاح عن البيانات للتيسير على جمهور المستهلكين المقارنة بسهولة بين سياسات الخصوصية التي تتبعها المؤسسات المالية بما يمكنهم بسهولة من اختيار عدم مشاركة البنوك لبيانات شخصية معينة تخصهم في الأغراض التسويقية.

لسان حال المستهلك يقول أنه لم يوافق أبداً على مشاركة بياناته. لكن هل قرأَ فعلاً تلك البنود والأحكام المطبوعة بخطٍ صغير جداً؟

وبالرغم من عدم وجود قانون اتحادي يحمي المعلومات الشخصية في دولة الإمارات العربية المتحدة، إلا أن هناك عددًا من القوانين التي توفر مظلة حماية واسعة تمنع مشاركة المعلومات حول حياة الفرد الخاصة أو العائلية من دون موافقة مسبقة. على سبيل المثال، يشتمل قانون حماية المعلومات الائتمانية في دولة الإمارات العربية المتحدة على أحكام تتطلب موافقة خطية من الشخص المعني لمشاركة المعلومات الائتمانية السرية الخاصة به.

ومع ذلك، لا يدرك العديد من المستهلكين في دولة الإمارات العربية المتحدة أنهم يقدمون تفويضًا كتابيًا لمصرفهم لمشاركة معلوماتهم الائتمانية والمالية والشخصية مع الشركات التابعة لذلك المصرف والأطراف الثالثة عند إكمال إجراءات فتح الحساب. وبعد أن يفتح المستهلك حسابًا، تستمر المصارف في جمع المعلومات الشخصية للعميل، بما في ذلك بيانات مثل العنوان البريدي والبريد الإلكتروني وأرقام الهواتف والوضع الوظيفي والحالة المالية والسجل الائتماني، وذلك من خلال المعاملات وطلبات الحصول على الخدمات مثل تحويل الأموال والقروض التي يجريها العميل.

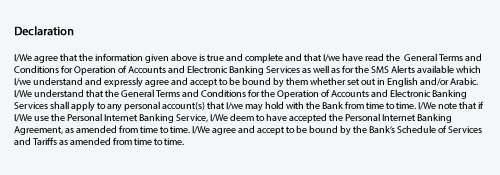

وعندما يقوم العملاء بتعبئة بيانات استمارات طلب فتح الحساب، يجب أن يوافقوا على تصريح يشير إلى أنهم قد قرأوا ووافقوا على الشروط والأحكام العامة للمؤسسة المالية الخاصة بذلك الحساب واستخدام الخدمات المصرفية عبر الإنترنت.

بين طيات هذه الوثائق، والتي غالباً ما يجد العملاء صعوبة في قرائتها وفهمها، تحتفظ المؤسسات المالية بالحق في مشاركة المعلومات الخاصة بهم مع الشركات التابعة لها، والشركات المرتبطة بالملكية أو الواقعة تحت السيطرة المشتركة، والأطراف الثالثة، والشركات المالية غير المرتبطة باتفاق رسمي مع المؤسسة المالية، لأغراض تسويق المنتجات أو تقديم الخدمات لعملاء البنك. وتحتفظ العديد من المصارف أيضًا بحق مشاركة المعلومات الخاصة مع الشركات التابعة لها أو الأطراف الثالثة في دولٍ خارج النطاق الجغرافي لدولة الإمارات العربية المتحدة.

يُطلب من المؤسسات المالية في الولايات المتحدة تقديم إقرارات سنوية لإعلام المستهلكين بكيفية مشاركة معلوماتهم المالية الشخصية وما هي الحقوق التي لديهم للحد من مشاركة بياناتهم. وقد تبنى قطاع الخدمات المالية في الولايات المتحدة نموذجاً قياسيًا موحداً للإفصاح عن البيانات للتيسير على جمهور المستهلكين المقارنة بسهولة بين سياسات الخصوصية التي تتبعها المؤسسات المالية بما يمكنهم بسهولة من اختيار عدم مشاركة البنوك لبيانات شخصية معينة تخصهم في الأغراض التسويقية.

لقد وقعتَ للتو على نموذج إخلاء المسئولية عندما فتحت حسابك المصرفي، ولكن هل قرأتَ البند رقم 5 في الصفحة رقم 7 من الشروط والأحكام العامة للخدمات المصرفية فيما يتعلق بكيفية استخدام معلوماتك الشخصية ومشاركتها لأغراض التسويق وأغراض أخرى؟

وبما أن قوانين دولة الإمارات العربية المتحدة لا تحتوي على أحكام تُقيِّد مشاركة المعلومات بين الشركات المرتبطة مع بعضها من خلال الملكية أو السيطرة المشتركة، فإن المعلومات الشخصية (مثل الاسم والعنوان ورقم الحساب) ومعلومات الحساب (مثل نوع الحساب، والرصيد، وسجل المعاملات) يمكن مشاركتها لأغراض التسويق. على سبيل المثال، إذا كان لدى بنك كبير شركات تابعة له تقدم خدمات مصرفية خاصة، أو إدارة مالية، أو خدمات تأمين، فإن جميع معلومات المستهلك يمكن مشاركتها بحرية مقابل بيع خدمات إضافية. ويتشابه نهج الإمارات العربية المتحدة مع الولايات المتحدة حيث يسمح قانون «غرام-ليتش-بليلي» للشركات بمشاركة البيانات الشخصية مع الكيانات التابعة لها باستثناء المعلومات المتعلقة بالأهلية الإئتمانية للعميل. وعلى الرغم من ذلك، نجد أن المباديء التوجيهية لحماية خصوصية البيانات في دول الاتحاد الأوروبي تحول دون قيام المصارف من مشاركة البيانات الشخصية للعملاء مع الكيانات التابعة لها بهدف الترويج لخدمات أو منتجات اضافية.

وعند قيامهم بتعبئة استمارات فتح الحساب والموافقة على الشروط والأحكام العامة للمؤسسة المالية، فإن العملاء يفوضون أيضًا المؤسسة المالية بمشاركة معلوماتهم مع أطرافٍ ثالثة لديها اتفاقيات رسمية لتسويق المنتجات والخدمات للمستهلكين من خلال التسويق عبر الهاتف، أو بواسطة الرسائل النصية القصيرة، أو عبر البريد، أو من خلال البريد الإلكتروني.

وبشكلٍ عام، يمكن لمزودي الخدمات من الأطراف الثالثة الوصول إلى المعلومات الشخصية (الاسم والعنوان ورقم الحساب)، وبيانات الحساب (نوع الحسابات، وأرصدته، وسجل المعاملات) ومعلومات المعاملة (التواريخ والمبالغ والأماكن ونوع المعاملة) بدون ذكر أرقام الحساب.

ولأن الإمارات العربية المتحدة يسكنها وافدون من العديد من البلدان، فإن ردود الفعل على التسويق عبر الهاتف، أو الرسائل النصية القصيرة، أو عبر البريد، أو الدعاية التسويقية عبر البريد الإلكتروني، تتفاوت من شخصٍ لآخر؛ فالبعض يتجاهل تلك الرسائل، بينما يستشيط البعض الآخر غضباً لأنهم لا يعرفون كيف وصلت معلوماتهم الخاصة لهذه الشركات، كما أنهم لا يستطيعون رفع أسمائهم وأرقام هواتفهم من قاعدة بيانات المسوّقين. وفي نفس الإطار، تستخدم أقسام التسويق بالمؤسسات المالية البيانات الشخصية لعملائها الحاليين على نحوٍ مباشر، وبيع المنتجات الإضافية عبر الشركات التابعة لها، وتشكيل شراكات تسويقية مشتركة تسمح لأطرافٍ ثالثة باستهداف العملاء من خلال اغرائهم بمنتجات وخدمات أخرى.

ما الذي يمكن أن تفعله الهيئات التنظيمية لمنع هذه المشكلة؟

- أن يصدر الإفصاح السنوي للخصوصية في نسقٍ موحد باللغتين العربية والإنجليزية، ويوضح فيه الأطراف والجهات التي سيتم مشاركة البيانات معها، وما هي البيانات التي يتم جمعها، وكيفية جمع تلك البيانات، ولماذا يتم تبادل البيانات، وشرح حقوق إلغاء الاشتراك من شأنه أن يحسن إلى حد كبير شفافية مماراسات خصوصية البيانات؛

- وعلى غرار أوروبا، يمكن لدولة الإمارات العربية المتحدة إصدار قانون يفرض وجوب جمع البيانات لأغراضٍ واضحة ومحددة بحيث لا تتم معالجتها بطريقة تتعارض مع هذه الأغراض؛

- سن قوانين اتحادية تجبر المؤسسات المالية على تنفيذ عمليات إلغاء اشتراك بسيطة بحيث يمكن للعملاء تقييد نقل واستخدام المعلومات الشخصية الخاصة بهم؛

- مطالبة المؤسسات المالية بتوفير سهولة الوصول إلى سياسات الخصوصية في مكاتب الفروع وعلى الإنترنت من خلال موقع إلكتروني واحد يحتوي على إرشادات إلغاء الإشتراك؛

- يمكن مطالبة المؤسسات المالية تقديم سياسات خصوصية واضحة ومحددة تحكمها معايير مشتركة سهلة القراءة من أجل سهولة إيقاف الممارسات الحالية للمصارف بما في ذلك الأحكام الخاصة بتقاسم البيانات التي يتم تضمينها في الشروط والأحكام العامة التي يتعين على عملاء البنوك التوقيع بالموافقة عليها عند فتح الحسابات المصرفية؛

- توضيح حقوق الأفراد لحماية خصوصيتهم والتماس الحلول إذا حدث انتهاك لحقوق الخصوصية الخاصة بهم، وعدم السماح للبنوك بالإلتفاف حول امكانية دفع تعويضات عن الأضرار التي قد تنتج عن تقاسم المعلومات الشخصية للعملاء مع أطراف ثالثة؛

- تنظيم مشاركة المعلومات الخاصة مع بلدان خارج الدولة؛

- منح الأفراد الحق في مراجعة المعلومات التي يتم الإفصاح عنها أو تصحيح البيانات غير الدقيقة أو غير المكتملة.